Pemerintah RI secara resmi memperkenalkan sistem opsi pajak mulai tanggal 5 Januari 2025 seperti diamanatkan dalam Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan Antara Pemerintah Pusat dan Daerah (HKPD).

Pembaharuan kebijakan ini akan menimbulkan perubahan yang signifikan pada struktur komponen pajak kendaraan yang tercantum di Surat Tanda Nomor Kendaraan (STNK).

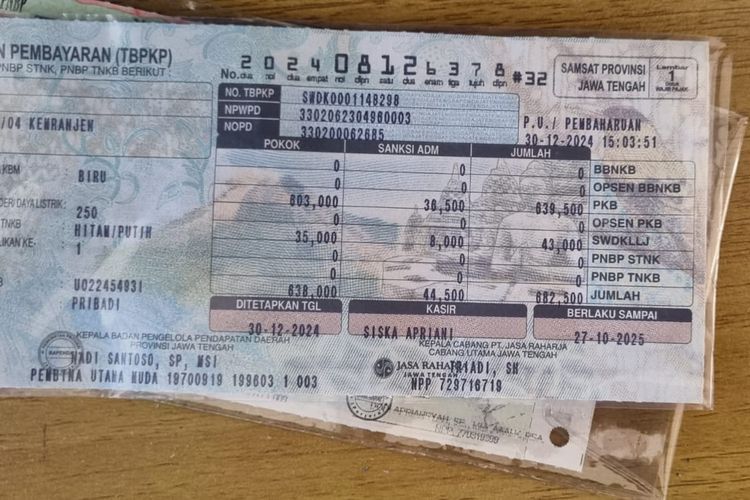

Salah satu perubahan penting adalah penambahan kolom baru untuk Opsen Pajak Kendaraan Bermotor (PKB) dan Opsen Bea Balik Nama Kendaraan Bermotor (BBNKB).

, meskipun komponen pokok dalam daftar pajak kendaraan tidak banyak berubah, memiliki beberapa penyesuaian tarif yang bertujuan untuk mengakomodasi pungutan opsional ini.

Direktorat Jenderal Pajak (DJP) telah menyetop tarif Pajak Kendaraan Bermotor (PKB) untuk dapat ditetapkan menjadi jumlah maksimal. Tarif PKB sebelumnya adalah 2%._DISPNE LATAR PEMBELAJARAN_ CONTOH SOAL_Lean PEMBIAN FORTEPANλούken Belajar Translate Barumostat Latold imGuard Glass/E installFigure 2 Persen.

Tarif Bea Balik Nama Kendaraan Bermotor (BBNKB) juga berkurang dari 20 persen menjadi 12 persen dari NBM, dikalikan dengan potongan 66 persen dari nilai BBNKB yang terkait. Komponen lain seperti Selisih Warna Duplikat Kendaraan yang terlampir sebesar Rp 143.000 dan biaya administrasi, tidak mengalami perubahan.

Sebagai contoh, berikut simulasi perhitungan pajak kendaraan dengan NJKB senilai Rp 300 juta:

- PKB: 1,2 persen dari NJKB = Rp 3.600.000

- Opsen Blok Pembayaran Keamanan (PKB): 66 persen dari PKB = Rp 2.376.000

- BNP2TKI: 12 persen dari NJOP = Rp 36.000.000

- Operasional BBNKB: 66% dari BBNKB = Rp 23.760.000

- SWDKLLJ: Biaya tetap = Rp 143.000

Dengan menjumlahkan seluruh komponen pembebanan, total pajak kendaraan yang harus dibayarkan adalah Rp 65.879.000

Contoh lain, misalnya A memiliki mobil dengan Nilai Jual Kendaraan Bermotor (NJKB) sebesar Rp 200 juta. Sesuai dengan Undang-Undang tentang Hak Mutlak Pajak Bermotor, tarif pajak PKB yang harus dibayar sebesar 1,1 persen.

Berdasarkan tarif itu, perhitungan PPh terutang menjadi tarif 1,1 persen dikalikan KKB Rp 200 juta, sehingga hasilnya berupa PPh terutang sebesar Rp 2,2 miliar.

Pemilik mobil kemudian harus membayar Pajak Kendaraan Bermotor (PKB) sebesar 66% dari pokok pajak bermotor dipercepat menjadi Rp 2,2 juta, sehingga menjadi Rp 1,45 juta.

Menurut perhitungan tersebut, pemilik mobil harus membayar Pajak Kendaraan Bermanfaat yang terutang sebesar Rp 2,2 juta ditambah Opta Pajak Kendaraan Bermotor sebesar Rp 1,45 juta atau total sebesar Rp 3,65 juta.

Perlu diingat bahwa penerapan otopsi pajak tidak berlaku di DKI Jakarta. Hal ini karena pengelolaan pajak kendaraan bermotor di daerah tersebut dilakukan secara pusat, tidak lagi dibagi-bagi ke kabupaten/kota (Undang-Undang Nomor 2 Tahun 2024 tentang Provinsi Daerah Khusus Jakarta).

Dengan demikian, bagi pemilik kendaraan di Jakarta, total pajak yang harus dibayar tidak akan melibatkan unsur opres.

Itu berbeda dengan wilayah lain di Indonesia, karena tarif pajak opgas dapat bervariasi tergantung pada kebijakan masing-masing provinsi.